ポートフォリオの期待リターン2 「証券がn個の場合」

前回までは2つの株式のポートフォリオを考えましたが、今回からは銘柄がもっと多い場合に話を拡張します。第1回で「個別株の情報がどう与えられるか」を、5種類の株式があるという設定で勉強しましたので、今日はその設定を用いて、5種類の株式に投資することを考えましょう。

それぞれの株のリターンを  ,

, ,

, とおきます。これらは確率変数です。

とおきます。これらは確率変数です。

確率変数は値がいくつと出るか不確実ですが、期待値は推定できます。今、月次の期待リターンが以下の表のように分かっているとしましょう。(期待値はふつう ![E[\hspace{2mm}]](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-69acb06bd0c4d6ce1f817bc1f7e28ee2_l3.png "Rendered by QuickLaTeX.com") または

または  を使って表すので、両方を記しておきます。)

を使って表すので、両方を記しておきます。)

これら5つの株式でポートフォリオを作った場合、その期待リターンはいくつになるか、というのが今回考えたい問いです。以下の表のようなウェイトのポートフォリオを考えましょう(ウェイトは  で表します)。投資資金のうち、たとえばA社に40%,E社には5%を投資するということです。

で表します)。投資資金のうち、たとえばA社に40%,E社には5%を投資するということです。

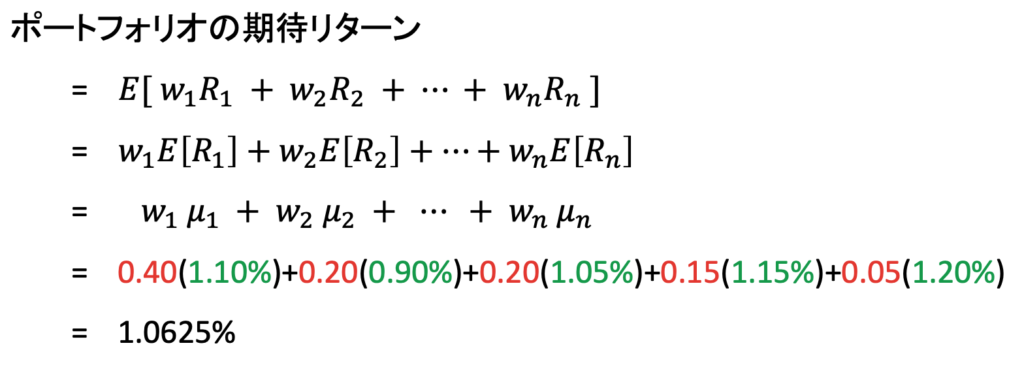

ウェイトは確率変数ではなく、投資家が自ら決める値であることに注意してください。各銘柄の期待リターン(緑の数字)が分かっており、かつ投資家が各銘柄へのウェイト(赤い数字)を決めたら、そのポートフォリオの期待リターンが決まります。それは「線型結合の期待値」の公式で求まります。

ポートフォリオのリターンは  ですから、それに

ですから、それに ![E[\; ]](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-438143949f5a5cbe1947c3439234bd13_l3.png "Rendered by QuickLaTeX.com") を付けたものがポートフォリオの期待リターンです(1つめのイコール)。

を付けたものがポートフォリオの期待リターンです(1つめのイコール)。

2つめのイコールは、「線型結合の期待値」の公式です。

3つめのイコールは、期待値を で表した場合です。

4つめのイコールは、与えられた数値を代入しています。(ウェイトは、パーセントから小数に直してあります。)

最後のイコールのあとが答えです。このポートフォリオの期待リターンはおよそ1.06%となります。

株式が何種類あろうと、ポートフォリオの期待リターンは、各株の期待リターンの「加重平均」なのです。濃度の異なる食塩水を混ぜたとき、出来上がった食塩水の濃度はいくらかという話と同じです。でも、この「食塩水の法則」は、リスクに関しては当てはまらないということでした。次回は、ポートフォリオのリスクについて、n種類の株式がある設定で解説したいと思います。

>> 平均分散分析(7)ポートフォリオのリターンの標準偏差2 「証券がn個の場合」