リスク・リターン・フロンティア1 「証券が2個の場合」

今日のテーマは、ポートフォリオ・ウェイトを変えたとき、ポートフォリオのリスクとリターンがどのように変化するか、という問いです。

前回に引き続き、株式の銘柄が2つしかない状況を考えてください。トヨタの株が証券1、マクドナルドの株が証券2です。それぞれの期待リターンは  ,

, で,標準偏差は

で,標準偏差は  ,

, で表します。最後に、2つのリターンの相関係数は

で表します。最後に、2つのリターンの相関係数は  で表します。これらの情報は全て与えられていると仮定します。

で表します。これらの情報は全て与えられていると仮定します。

2つの株のポートフォリオを考えます。ウェイトの和は1なので、トヨタのウェイトを  とおいて、マクドナルドの方は

とおいて、マクドナルドの方は  とおきます。そうすると、第3回の議論から、ポートフォリオのリターンの期待値は

とおきます。そうすると、第3回の議論から、ポートフォリオのリターンの期待値は

分散は、前回の議論より

となります。

たくさん文字が出てきますが、投資家が決められるのは

だけです。個別株の情報(,,,,)はマーケットの状況で既に決まっています。例えば、投資マネージャーが、 ,

, ,

, ,

, ,

, と推定しているとしましょう。すると

と推定しているとしましょう。すると

となり、

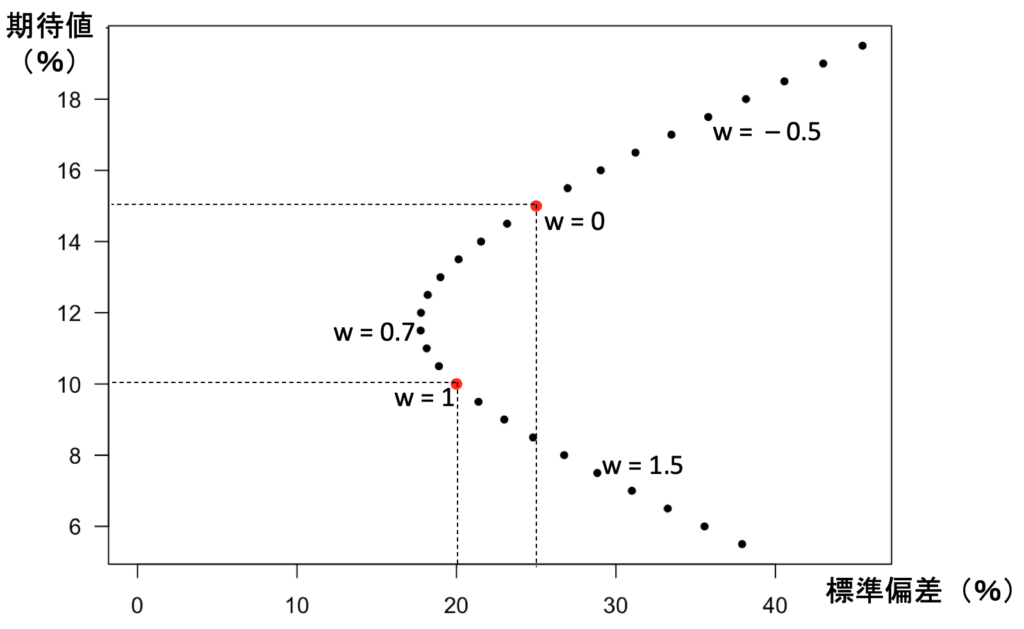

を決めると、ポートフォリオのリターンの期待値と分散が決まることが見て取れます。そこで、縦軸にポートフォリオのリターンの期待値、横軸に標準偏差(分散のルートを取ったもの)を取り、

の値を変えながら図示してみます。すると、次のような二次曲線が浮かび上がります。

証券1(トヨタ)は  ,証券2(マクドナルド)は

,証券2(マクドナルド)は  でした。この2つの点は、図の中では赤い点で表されており、それぞれ

でした。この2つの点は、図の中では赤い点で表されており、それぞれ  と

と  に対応します。 は証券1のウェイトなので、これがマイナスの場合は、証券1を空売りして得た現金でさらに証券2を買い足していることを意味します。

に対応します。 は証券1のウェイトなので、これがマイナスの場合は、証券1を空売りして得た現金でさらに証券2を買い足していることを意味します。

注意して欲しいのは標準偏差の方です。証券1は20%、証券2は25%ですが、それならば証券1に全額投資したときが標準偏差が最小になるかというと、そうではありません。このグラフの中には、「相関が0.3」という情報が現れていないので忘れがちですが、前回の内容を思い出してください。2つの証券のリターンが完全相関していない場合なので、両方に分けて投資することで、「分散投資効果」が働くのです。

この例では  の点でリターンの標準偏差は最小になっていることが分かります。(微分を知っている人は、最小値を達成する を微分で求めてみてください。)その点から右上に行くほど、高リスク・高リターンのポートフォリオということになります。

の点でリターンの標準偏差は最小になっていることが分かります。(微分を知っている人は、最小値を達成する を微分で求めてみてください。)その点から右上に行くほど、高リスク・高リターンのポートフォリオということになります。

ここまで、まずは証券が2種類しかない場合を考えました。次回からは、株式がn種類ある場合のポートフォリオを考えてみましょう。

>> 平均分散分析(6)ポートフォリオのリターンの期待値2 「証券がn個の場合」