リスク・リターン・フロンティア2 「証券がn個の場合」

前々回と前回の内容をまとめます。n個の株式があり、リターンの期待値が  ,分散共分散行列が

,分散共分散行列が  で与えられているとき、

で与えられているとき、 というポートフォリオのリターンは

というポートフォリオのリターンは

標準偏差が

期待値が

です。( は  の意味です。)

の意味です。)

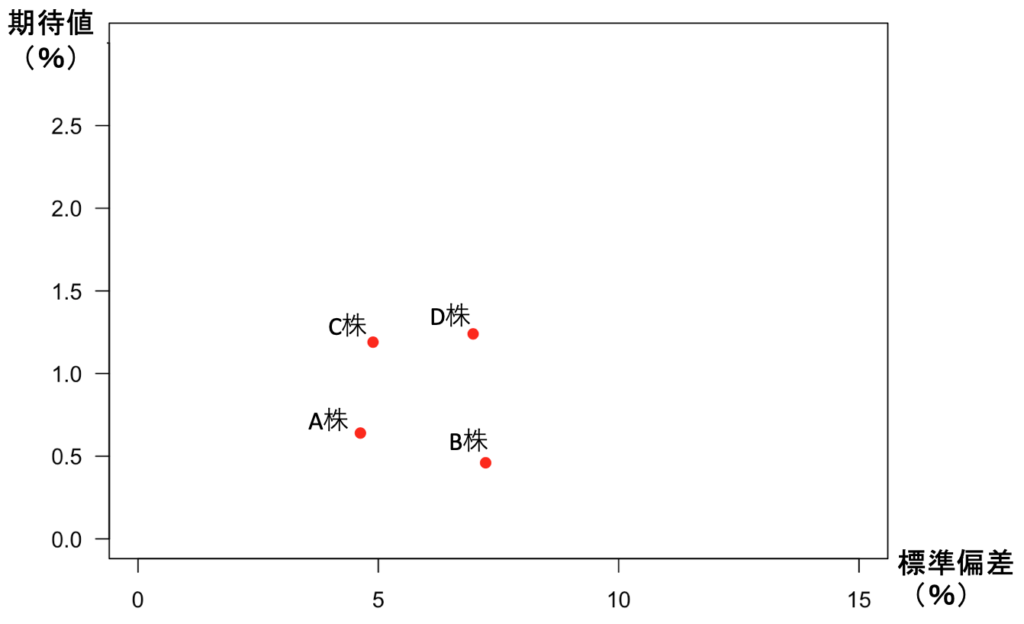

ポートフォリオをいろいろ作り、それぞれリターンの標準偏差と期待値を計算してプロットしてみましょう。たとえば最初に4つの証券があって、 が以下のように与えられているとします。

4つの証券の標準偏差は、分散(対角成分)の平方根なので、

です。また、4つの証券の期待リターンは次にように与えられているとします。

横軸に標準偏差、縦軸に期待値を取って図示すれば、4つの証券は以下の赤い点で表されます(単位は%)。

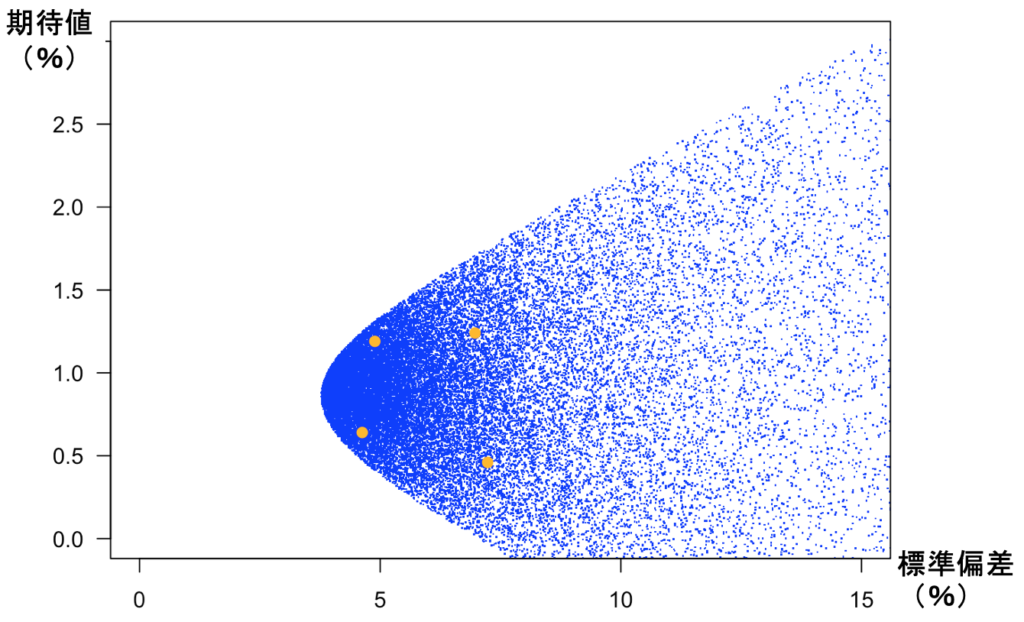

次の図では、4つの証券を組み合わせたポートフォリオをランダムに10,000通り作って、それらのリターンの標準偏差と期待値をプロットしてみました。「証券が2個の場合」では双曲線でしたが、証券が3つ以上ある場合は、もっと多様な点を達成することができます。

小さな点の1つ1つが、ポートフォリオを表しています。もとの4つの点から大きく離れた点は、大規模な空売りをすることで達成されています。

以下はこの散布図をエクセルで描く方法を説明した動画です。添付のエクセルファイルを使って、動画を見ながらぜひ自分で試してみてください。

これら無数の点のうち、投資家が選ぶべきはどの点でしょうか。次回はそれを考えてみましょう。

>> 平均分散分析(9)ポートフォリオ最適化1(図解編)