aX+bY の分散の公式

次に、確率変数 ,

,  の前に係数がついている場合の分散公式です。

の前に係数がついている場合の分散公式です。 のように、確率変数に係数をつけて足し合わせたものを、確率変数の「線形結合」と呼びます。線型結合は、期待値に関しては

のように、確率変数に係数をつけて足し合わせたものを、確率変数の「線形結合」と呼びます。線型結合は、期待値に関しては

![\begin{eqnarray*} E[2X + 3Y] = 2E[X] + 3E[Y] \end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-be7f37a1d8531515a4570993140311ab_l3.png "Rendered by QuickLaTeX.com")

のような分解が可能です(線型結合の期待値を参照)。しかし、分散や標準偏差ではそのような分解はできません。

線型結合の分散の公式を以下に示します。この公式は、中学の数学で教わる

のような式の展開を思い出すと、覚えやすいでしょう。係数を

のような式の展開を思い出すと、覚えやすいでしょう。係数を  ,

,  で表せば

で表せば

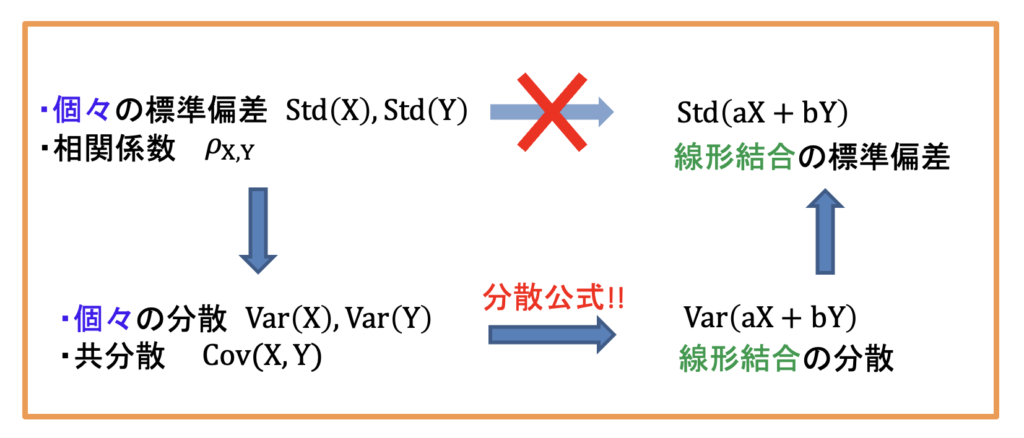

と の標準偏差から、 の標準偏差が求まると思いがちですが、それは間違いです。 と を合わせたリスクを求めるには、両者の相関関係をふまえ、分散公式を経由しないといけないのです。(*注1)

の標準偏差が求まると思いがちですが、それは間違いです。 と を合わせたリスクを求めるには、両者の相関関係をふまえ、分散公式を経由しないといけないのです。(*注1)

1つ練習問題をやってみましょう。

問題 と の標準偏差が  ,

,  , 両者の相関係数が

, 両者の相関係数が  であると分かっている。このとき、

であると分かっている。このとき、 の標準偏差はいくつか。

の標準偏差はいくつか。

解答のポイントは、まず分散と共分散を求め、それから公式を使うという点です。このことを図にしておきます。

(解答はこちら)

次回は確率変数が3つある場合の分散公式です。

>> 和の分散公式(4)確率変数が3つの場合

*注1:

ちなみに定数項は分散には影響しません。すなわち, を定数とすれば

![\begin{eqnarray*}\mbox{Var}[X+b] = \mbox{Var}[X] \end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-3826214edb3d9a125eefc7a83a8e80e1_l3.png "Rendered by QuickLaTeX.com")

![\begin{eqnarray*}\mbox{Var}[aX+b] &=& \mbox{Var}[aX] \\&=& a^2 \mbox{Var}[X]\end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-3f300ee62f85c7396b0bc8d144e66d39_l3.png "Rendered by QuickLaTeX.com")

が成立します(証明は省略)。これは、分散が「ばらつき」の指標であることを覚えていれば直観的なことです。日本中のすべての人に5cmの靴を履かせれば、身長の平均は5cm上がるでしょう。一方、みんな5cm上がるなら、ばらつきは変わりません。

問題の解答(戻る)

(「確率変数の平・分・共・標・相」の数値例を使っているため、少数の四捨五入による若干の誤差があります。)

公式を使うために、まずは と の分散と、両者の共分散を求めます。分散は標準偏差の2乗なので、

また、相関係数の定義から共分散を逆算すると

(共分散を2つの標準偏差で割ったものが相関係数だからです。)

分散と共分散が分かったら、上の分散公式 (

) に当てはめて、

) に当てはめて、

が出てきます。よって標準偏差は

です。