行列で表した分散公式

前回勉強した、「確率変数がn個ある場合の分散公式」。それを今回は行列で表してみます。行列で表すと、公式が覚えやすい、エクセルを使った計算が速くなる、ファイナンス理論への応用がしやすいなど、様々なメリットがあります。

結論を先に言えば、行列で表した分散公式は、「 」という非常にコンパクトな表現になります(

」という非常にコンパクトな表現になります( や

や  の意味はこれから説明します)。今回の内容の基礎知識として、「行列の基本(16)二次形式の行列表現」を勉強してください。

の意味はこれから説明します)。今回の内容の基礎知識として、「行列の基本(16)二次形式の行列表現」を勉強してください。

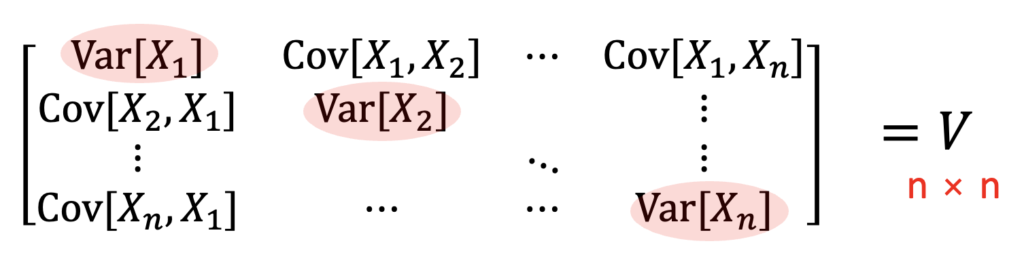

確率変数が n 個あるとき、分散は n 個あります。共分散は確率変数のペアの数だけあります。それらを以下のように規則正しく並べたものを、「分散共分散行列 (Variance-covariance matrix)」と呼び、 で表します。

分散共分散行列を作るときは、n 個の分散を左上から右下にかけて、対角線上に並べます。

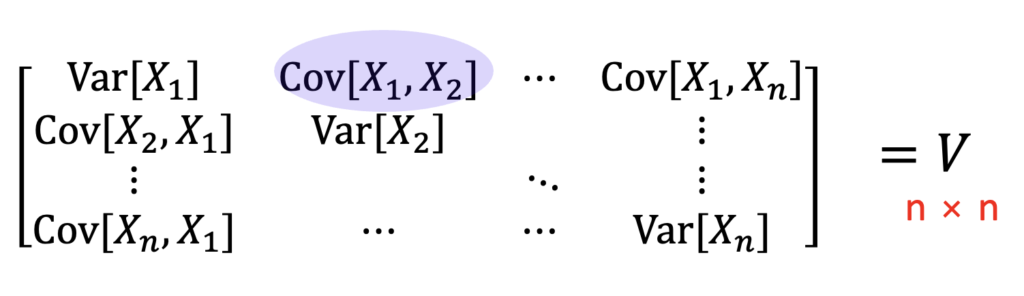

共分散は、例えば確率変数  と

と  の共分散であれば1行2列目に、 と

の共分散であれば1行2列目に、 と  の共分散であれば1行3列目に配置します。完成した分散共分散行列 は、n 行 n 列の行列です。

の共分散であれば1行3列目に配置します。完成した分散共分散行列 は、n 行 n 列の行列です。

ちなみに、2つの確率変数の順番を入れ替えても共分散は同じ値です(![\mbox{Cov}[X_1, X_2]=\mbox{Cov}[X_2, X_1]](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-bc2185edde2a0aa9714c2b7e2c441dac_l3.png "Rendered by QuickLaTeX.com") )ので、分散共分散行列は、対角線を軸に対称となっていることも知っておいてください。

)ので、分散共分散行列は、対角線を軸に対称となっていることも知っておいてください。

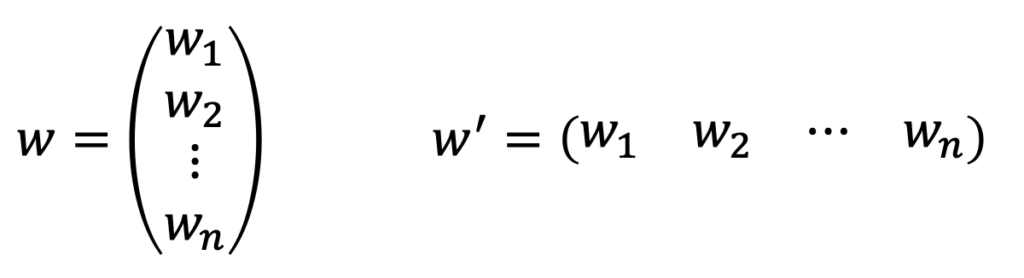

次に、n 個の確率変数の係数  をベクトルで表しておきます。縦に並べたものは ,横に並べたものは

をベクトルで表しておきます。縦に並べたものは ,横に並べたものは  と表します。

と表します。

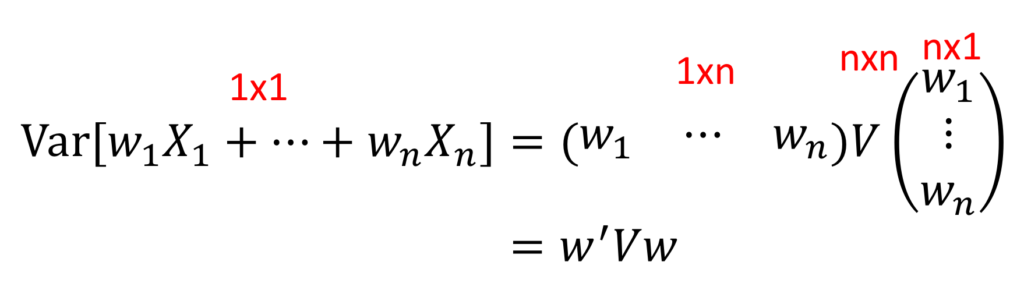

前回の分散公式は、, , の掛け算で表すことができて、

すなわち、単に となります。確率変数の線型結合の分散は、「係数を並べたベクトルで、分散共分散行列をサンドイッチしたもの」となるのです。

それでは、以前も使った数値例で、この公式を使う練習をしてみましょう。

問題

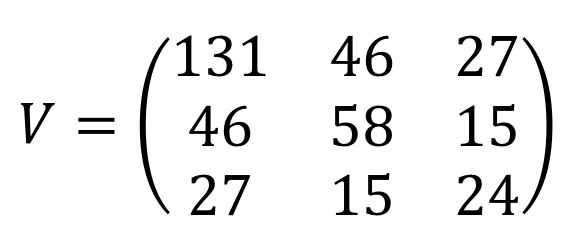

確率変数が3つあり、それぞれ分散はVar(X)=131, Var(Y)=58, Var(Z)=24で与えられるとする。また共分散はCov(X, Y)=46, Cov(X, Z)=27, Cov(Y, Z)=15 で与えられるとする。

問1:分散共分散行列を作りなさい。

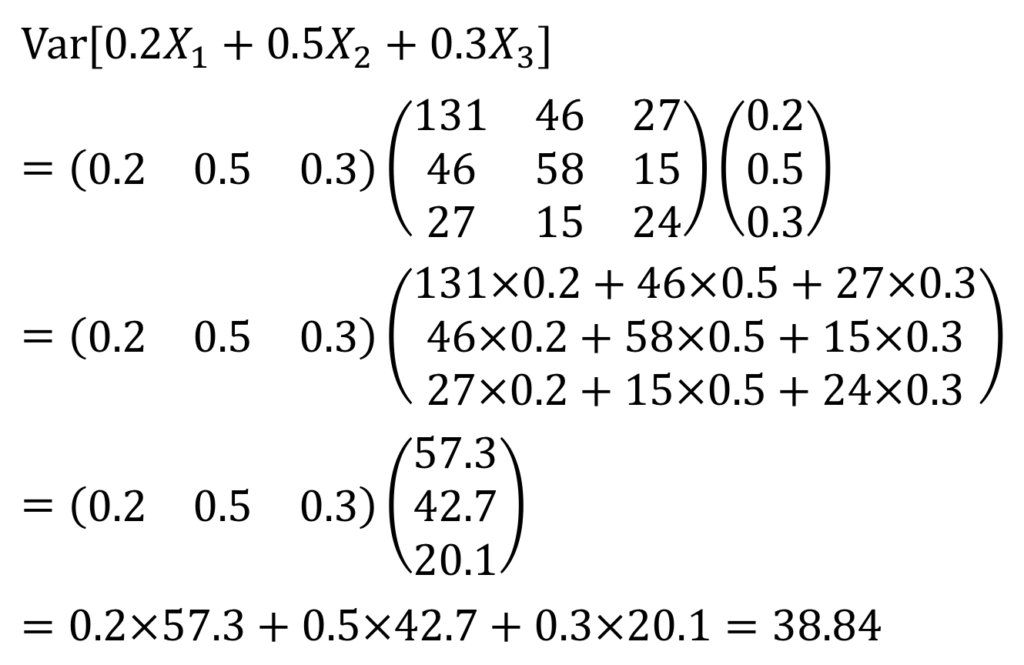

問2: の分散を行列の掛け算で表しなさい。

の分散を行列の掛け算で表しなさい。

問3:行列の掛け算を実行して、分散を求めなさい。

(解答はこちら)

どうでしたか。これで分散公式の講義はおしまいです。分散公式は、ファイナンスの投資ポートフォリオ理論に応用されます。投資ポートフォリオの勉強の前に、しっかり頭に入れて、何も見なくても思い出せるようにしておきましょう。

解答(戻る)

問1

分散はX, Y, Zの順に対角線上に並べる。共分散は、Cov を 第(1,2)成分と第(2,1)成分に、Cov

を 第(1,2)成分と第(2,1)成分に、Cov を 第(1,3)成分と第(3,1)成分に、Cov

を 第(1,3)成分と第(3,1)成分に、Cov を 第(2,3)成分と第(3,2)成分に配置する。よって

を 第(2,3)成分と第(3,2)成分に配置する。よって

問2

公式中の は、0.2, 0.5, 0.3 を並べたものになるので、横に並べたものと縦に並べたものとで、分散共分散行列を挟めばよい。よって

問3

行列のかけ算があやふやな人は、行列のかけ算1~5を参照のこと。行列のかけ算を実行すると

よって、求める分散は38.84となる。前々回の例題と、答えが一致しているはずである。

(問題に戻る)