労働者の生涯所得2

前回の続きです。前回は、状態0(失業中)の労働者の生涯所得を、再帰性を用いないで求める場合を説明しました。今回は再帰性を利用します。

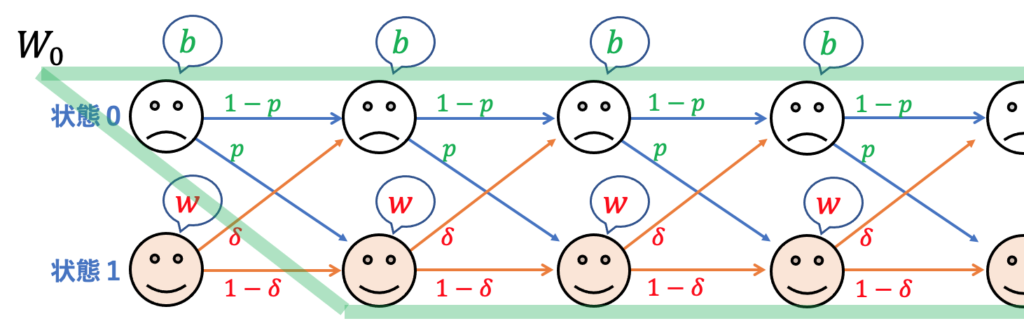

生涯所得は、今現在の状態が0か1かで変わってきます。現在状態0の労働者の生涯所得を  とおきましょう。 は、下図の緑線で囲まれた部分に含まれる全てのペイオフを算入した割引現在価値です。

とおきましょう。 は、下図の緑線で囲まれた部分に含まれる全てのペイオフを算入した割引現在価値です。

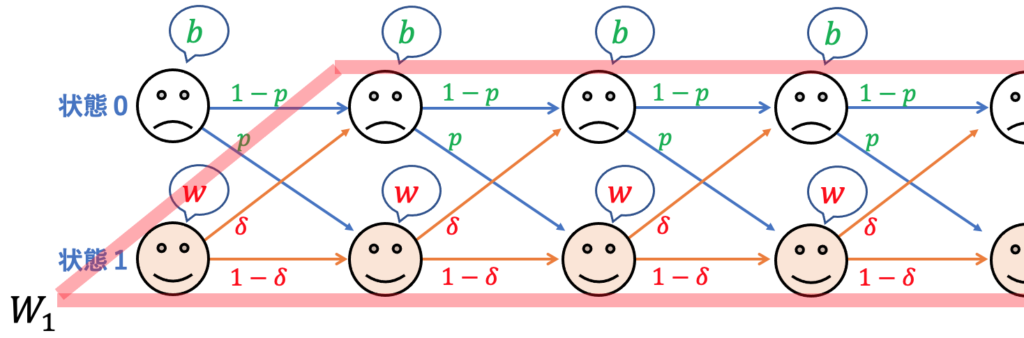

一方、現在状態1の労働者の生涯所得を  とおきましょう。は、下図の赤線で囲まれた部分の全てのペイオフを算入したものです。

とおきましょう。は、下図の赤線で囲まれた部分の全てのペイオフを算入したものです。

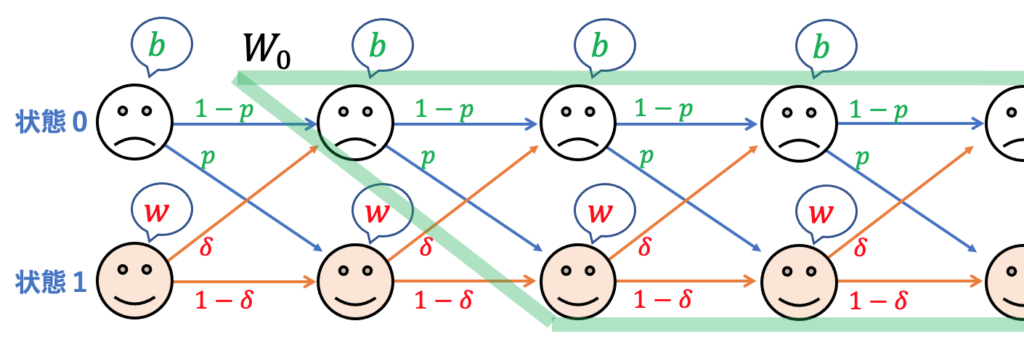

と の中に、再び と が現れることに気づくでしょうか。

再帰性に着目すれば、 と は単純な連立方程式から求まります。まずは がどう表されるかを考えてみましょう。再帰性により、右辺にも , が登場します。

![\begin{eqnarray*}W_0 &=& b + \frac{1}{1+r}\left[(1-p) W_0 + pW_1\right]\end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-d395c2cabcb6b83f0eeab9c3bdbdae58_l3.png "Rendered by QuickLaTeX.com")

今現在状態0である場合、今期ただちに

円を得ます。それが右辺の第1項です。1期後は確率

円を得ます。それが右辺の第1項です。1期後は確率  で状態0のままか、確率

で状態0のままか、確率  で状態1となります。前者であれば生涯所得は であり、後者では生涯所得は です。したがって、1期後の生涯所得の期待値は

で状態1となります。前者であれば生涯所得は であり、後者では生涯所得は です。したがって、1期後の生涯所得の期待値は  となります。これを

となります。これを  で現在に割り引いたものが右辺の第2項です。先ほどの 円との和が、現時点での生涯所得です。

で現在に割り引いたものが右辺の第2項です。先ほどの 円との和が、現時点での生涯所得です。次に、

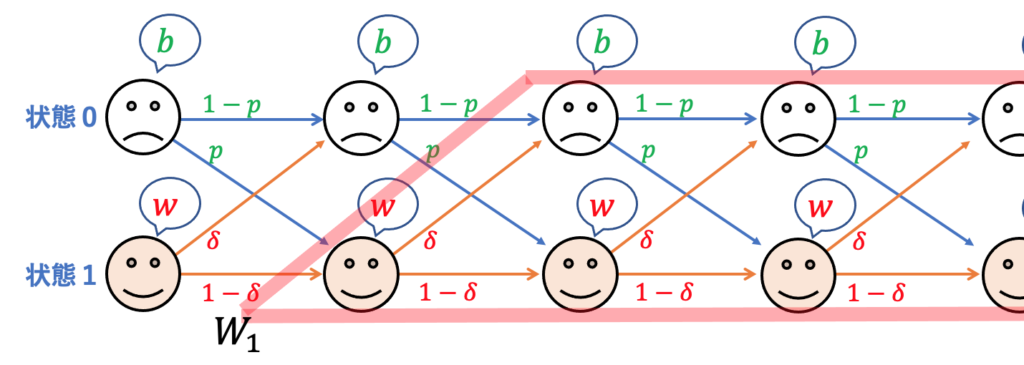

がどう表されるかを考えます。 ![\begin{eqnarray*}W_1 &=& w + \frac{1}{1+r}\left[\delta W_0 + (1-\delta)W_1\right]\end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-b8eec6001bf7fe16d1f04a0049455dc9_l3.png "Rendered by QuickLaTeX.com")

現在状態1であれば、今期ただちに

を受け取り(右辺第1項)、1期後は確率

を受け取り(右辺第1項)、1期後は確率  で生涯所得 を得、確率

で生涯所得 を得、確率  で生涯所得 を得るので、それらの期待値を計算して で割引きます(右辺第2項)。それらの合計が現時点での生涯所得というわけです。 と 以外はすべてパラメータです。例えば賃金を1に基準化し (

で生涯所得 を得るので、それらの期待値を計算して で割引きます(右辺第2項)。それらの合計が現時点での生涯所得というわけです。 と 以外はすべてパラメータです。例えば賃金を1に基準化し ( )、失業中の利益をその40% としましょう(

)、失業中の利益をその40% としましょう( )。また、失業者が仕事を見つける確率を

)。また、失業者が仕事を見つける確率を  ,就業中の人が失業してしまう確率を

,就業中の人が失業してしまう確率を  としましょう。割引率を

としましょう。割引率を  とするなら、

とするなら、 ![\begin{eqnarray*}W_0 &=& 0.4 + \frac{1}{1.1}\left[0.6 W_0 + 0.4W_1\right]\\W_1 &=& 1 + \frac{1}{1.1}\left[0.1 W_0 + 0.9W_1\right]\end{eqnarray*}](https://blog-study-economics.com/wp-content/ql-cache/quicklatex.com-7d15afc8f65b1726ff7d43b65197f10e_l3.png "Rendered by QuickLaTeX.com")

すなわち

です。この連立方程式を解くと

,

, となります。現時点で就業している方が、生涯所得(割引現在価値)は高いことが分かります。

となります。現時点で就業している方が、生涯所得(割引現在価値)は高いことが分かります。次回は今回と似ていますが、企業側の例を考えてみたいと思います。

>> 再帰性(5)ジョブの現在価値