<< (2)

逆イールドカーブ

前回は、短期の債券が値上がりし、長期の債券が値下がりするという価格変動シナリオを考えました。結果、イールド・カーブが急激な右上がりとなりましたね。

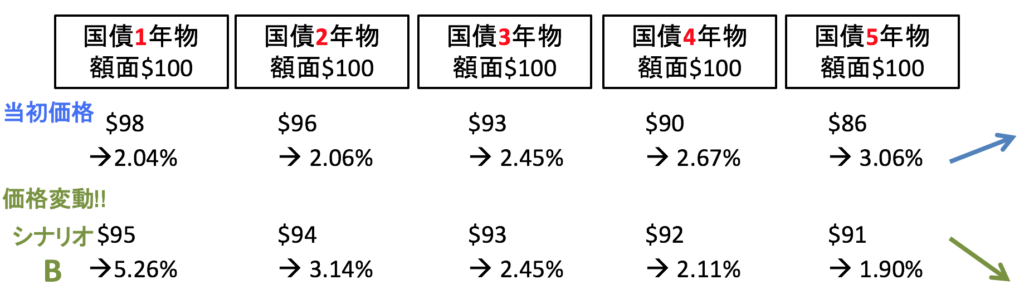

今度は、変化は変化でも、正反対のシナリオを考えてみましょう。5種類の債券の価格が1年物から順番に、95, 94, 93, 92, 91ドルになったとします。満期1・2年の短期債の価格が下がり、満期4・5年の長期債の価格は上がったというシナリオです。これを以下の図では「シナリオB」と呼びましょう。もともとの価格が青で、価格変動後は緑で表されています。

価格変動後も、短期債の方が長期債より高いという事実に変わりはありません。そこは変わらないのですが、シナリオBの特徴は、短期債と長期債の価格差が非常に小さくなっていることです。債券価格から金利を計算する式は覚えていますか。1年物の金利は を解いて

を解いて ,一方の5年物の金利は

,一方の5年物の金利は を解いて

を解いて です。5年物の方が1年当たりの金利が低くなっています。金利の期間構造が右下がりです。

です。5年物の方が1年当たりの金利が低くなっています。金利の期間構造が右下がりです。

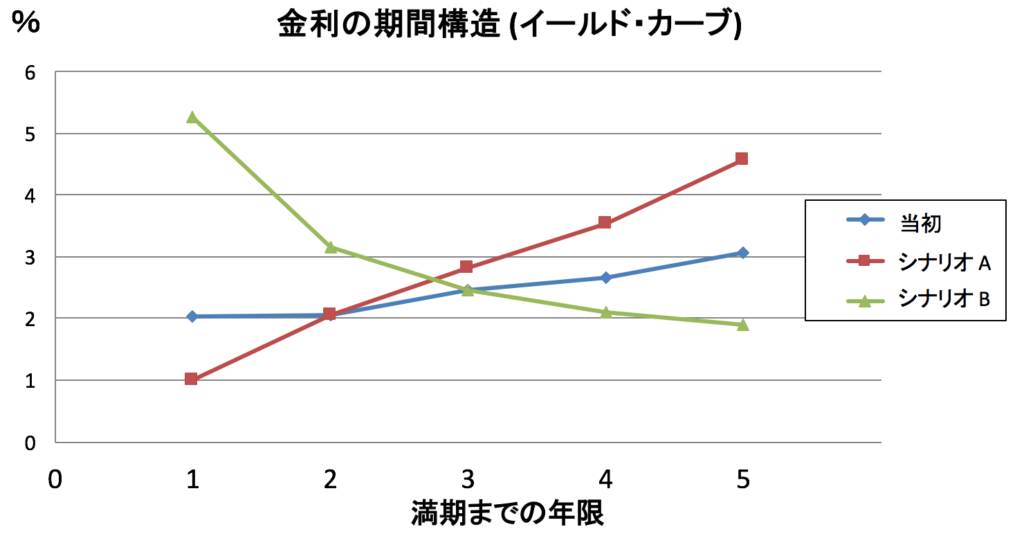

当初のイールド・カーブを青、前回のシナリオAのカーブを赤、今回のシナリオBのカーブを緑で描いてみます。

当初の青いカーブは緩やかな右上がりでした。1年物と5年物の価格差が開いたシナリオAでは、より急勾配な右上がりです。一方、価格差が縮まったシナリオBでは右下がりです。右下がりのイールド・カーブは「逆イールド・カーブ (inverted yield curve)」とも呼ばれています。意味は、短期債と長期債の価格差が縮まってきたということです。

不況の前兆?

逆イールド・カーブは不況の前兆だと言われています。歴史的に、逆イールド・カーブが現れたあとに不況になったことが度々あったからです。経験的に気づいた人はずっと前からいましたが、最初に統計的に実証したのは1991年の Estrella と Hardouvelis による論文 です。

です。

逆イールド・カーブが不況の前兆となる理由は、はっきりとは分かっていません。比較的新しい説は、「銀行の投資が鈍るから」というもので、これを言ったのは Adrian and Shin (2011) などです。今回は政府の借金である国債の例でしたが、企業や個人が借りる場合の金利の期間構造も似たような動きをします。そして銀行は、預金者から短期でお金を借り、企業や家計に長期で貸し付けます。銀行にとっては、短期の金利がコストで、長期の金利が収入源です。

などです。今回は政府の借金である国債の例でしたが、企業や個人が借りる場合の金利の期間構造も似たような動きをします。そして銀行は、預金者から短期でお金を借り、企業や家計に長期で貸し付けます。銀行にとっては、短期の金利がコストで、長期の金利が収入源です。

そのため、短期金利が上がって長期金利が下がると、「燃料は高いのに魚は安い」ときの漁師さんのように、銀行の利益の見通しが悪くなります。すると、銀行自身もたくさん借りてたくさん貸す、というわけにいかなくなります。こうして、銀行から企業や家計への融資が減り、経済は停滞局面に入るというのです。これが、逆イールド・カーブが起こったあとに不況になりやすいのはなぜか、その理由を説明した仮説の1つです。

さて、ここまで、各年限の割引債の価格からイールドカーブを求めるという作業をしましたが、 「債券価格と金利の関係」で勉強したように、割引債の価格と金利は、表裏一体の関係にあります。そこで次回は、イールドカーブから債券価格を求めるという、逆方向の計算にも慣れておきましょう

>> 金利の期間構造(4)イールドカーブから債券価格を計算する

引用

*1 Estrella, Arturo and Hardouvelis, Gikas (1991) “The term structure as a predictor of real economic activity, ” Journal of Finance

*2 Adrian, Tobias and Shin, Hyun Song (2011) “Financial intermediaries and monetary economics,” Handbook of Monetary Economics