<< (1)

複利計算の公式

たとえば、金利5%で100万円を借りたら、返済額はいくらでしょうか。

貸借期間が1年間の場合: 万円

万円

貸借期間が2年間の場合: 万円

万円

と経済の授業では習いますね。でもこれは厳密に言うと、金利の複利計算を行う頻度が年1回、という前提がある場合です。

本当は複利計算の頻度によって、返済額が変わってきます。金利5%で1年間借りるのだとしても、複利計算の頻度が年に1回なのか、2回なのか、12回なのか、360回なのかによって、1年後に返す金額は変わってくるのです。

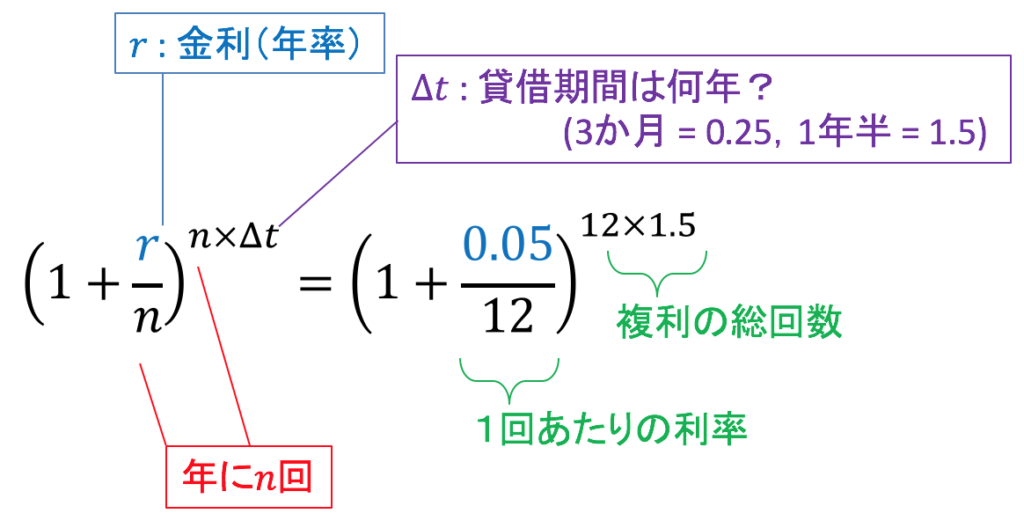

公式を書いてしまうと、以下のようになります。

金利(年率):

複利頻度:年 回

回

貸借期間: 年間

年間

とし、右辺は「金利5%・年12回複利で1.5年間」の場合の例です。

複利計算の公式

複利の頻度と貸借期間(何年間借りるのか) をかけたものが、複利の総回数です。たとえば年12回複利で1年半の契約ならば、その間に複利計算は 回起こります。一方、複利1回あたりの利率は、年率の金利を複利頻度で割ったものです。ここの例では「年5% (=0.05)」を年12回で割って、

回起こります。一方、複利1回あたりの利率は、年率の金利を複利頻度で割ったものです。ここの例では「年5% (=0.05)」を年12回で割って、 (=0.42%) を使います。

(=0.42%) を使います。

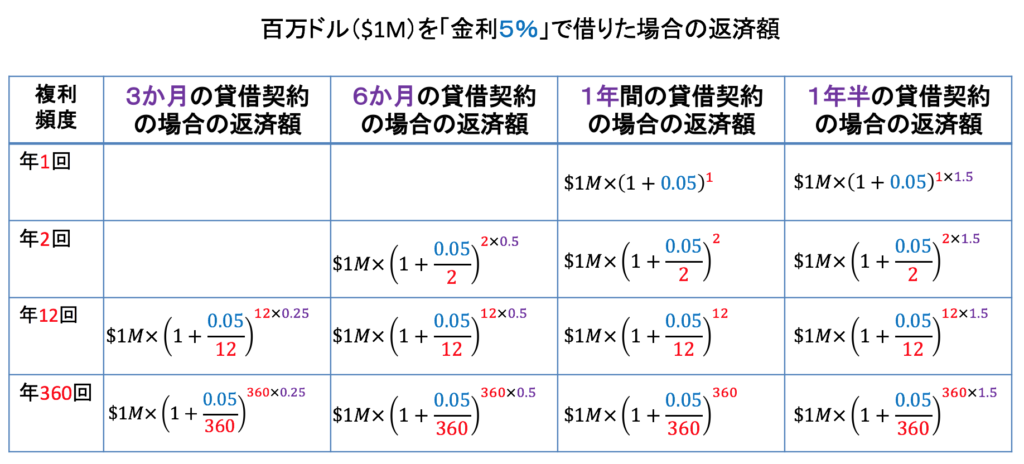

この公式で求めた数字を、借りた金額に掛けたものが、返済額の理論値となります。以下の表に、百万(1M)ドル借りた場合の返済額をまとめておきましょう。この表でも、さっきの公式と同じ色(金利は青、貸借期間はむらさき、複利の頻度は赤)が使われています。3ヶ月は0.25年、6ヶ月は0.5年と表されていることに注意してください。

さて前回、「複利計算の頻度の違いは、理論的にはそれほど大事でない」という話をしました。ただ、ファイナンス理論を勉強する人も知っておくべき、複利計算の理論的なことが2つあります。次回はそのことについて話したいと思います。

>> 金利の複利計算公式(3)複利計算の理論的なこと