<< 基本用語もくじ

財政赤字と「ワニの口」

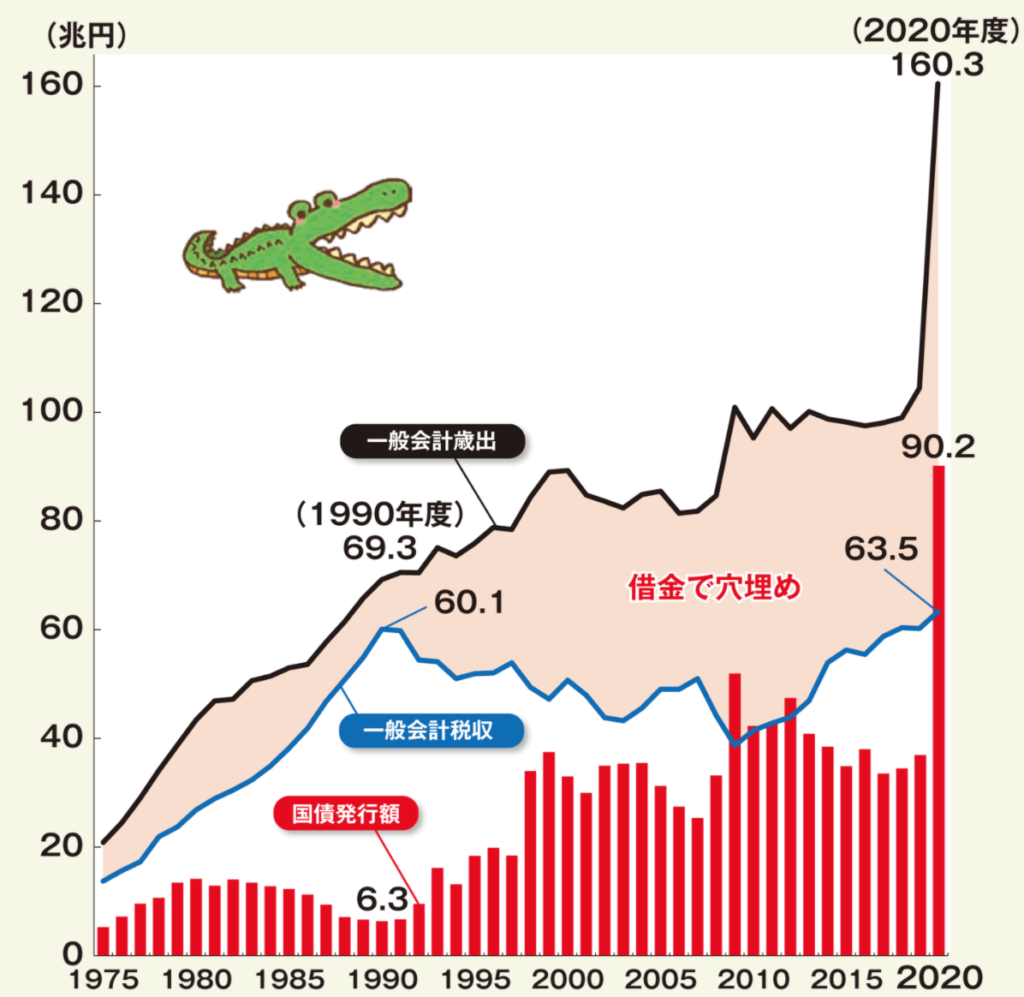

日本政府の借金が増えていく様子をあらわしたグラフを見たことがありますか。財務省が一般の人々に向けて解説しているウェブサイトには、こんな図が出ています(2020年10月現在)。 「ワニの口」と呼ばれている図です。

黒い線(一般会計税収)と青い線(一般会計歳出)のギャップが、口を開けたワニの歯のギザギザに似ているため、そのように呼ばれています。

政府の収入と歳出の差は借金で補うことになりますが、これは個人で言えばクレジットカードでお金を借りることに相当します。国の借金の大半は、国債の発行によって行われます。財務省の図を見ると、1990年くらいから赤い棒グラフ(国債発行額)が急激に伸び、それとともに「ワニの口幅」も広がっていることが分かります。

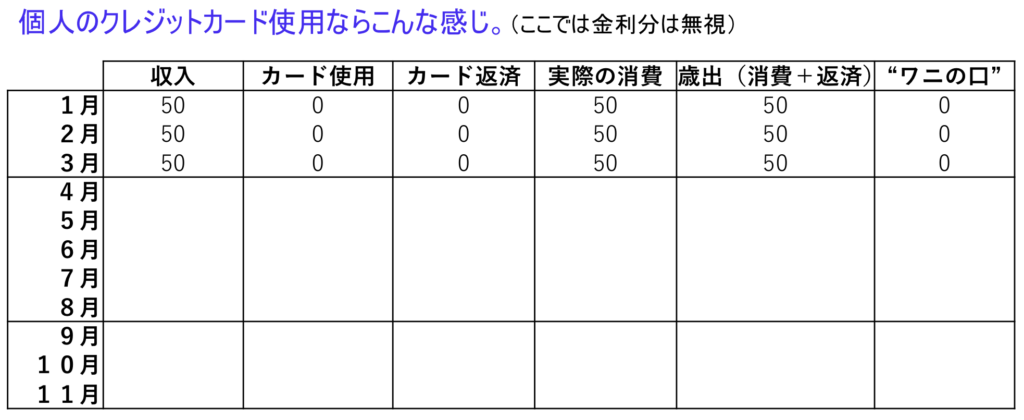

「入ってくるお金より出ていくお金の方が多ければ赤字で、その場合は借金で補う」という単純な話のはずですが、ややこしい点が1つあります。それは、「入ってくるお金」や「出ていくお金」と言うとき、借入れや返済を含むのか否かによって2通り考えられることです。この点を整理してきちんと理解できるように、個人のクレジットカードのたとえ話で考えてみましょう。

クレジットカードの例え話

ある人は、毎月50万円の手取り収入があるとしましょう。最初の3ヶ月、この人は全くクレジットカードを使っていないとします。次の表を見てください。

1列目は収入なので50万円です。まだカードは使っていないということなので、カード使用額(2列目)も、カード返済額(3列目)も0です。収入をまるまる消費に当てることができるので、消費(4列目)は50万です。出ていくお金の合計である歳出(5列目)は消費とカードの返済の和で、カードの返済がないうちはこれも50万円です。ワニの口は、収入(1列目)と歳出(5列目)の差です。この差は1月〜3月は0で、ワニの口の上下の歯の隙間はまだありません。

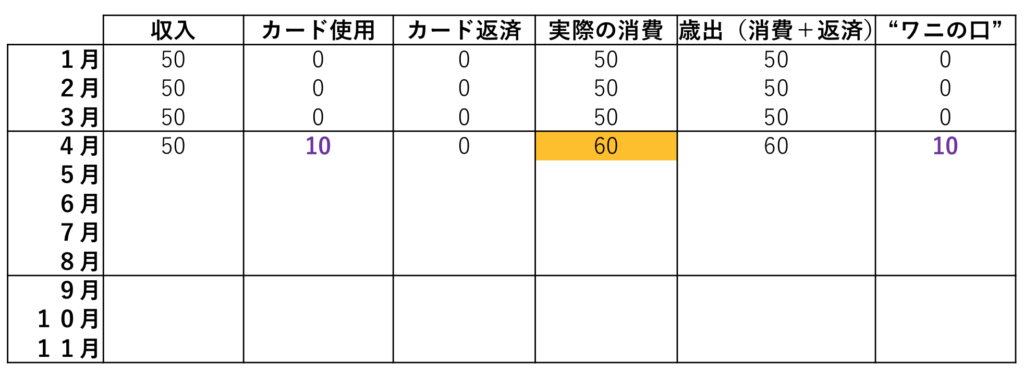

さて4月、この人は初めてクレジットカードを10万円分使ったとしましょう。

収入(1列目)は相変わらず50万円、カード使用(2列目)が10万円、返済は翌月なのでまだ0です。消費(4列目)は収入とカード合わせて60万円できます。カード返済が0、消費が60万円なので、合計の歳出(5列目)は60万円、ワニの口は幅は、歳出(5列目)から収入(1列目)を引いて10万円です。

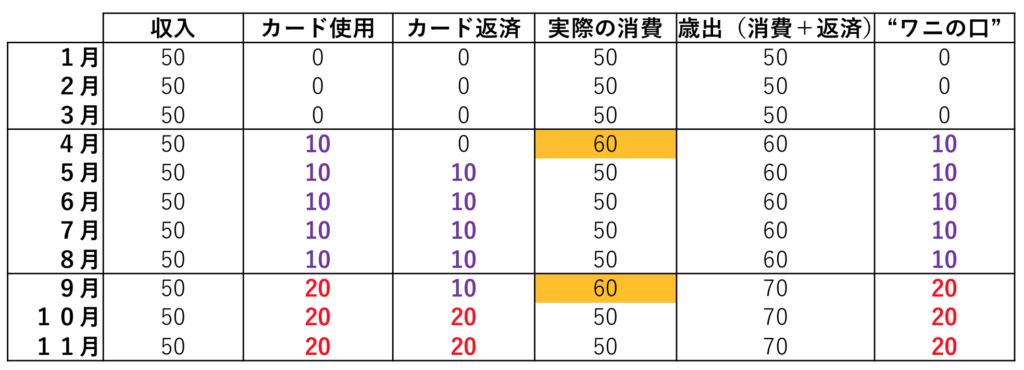

5月から8月までは、この人は引き続きカードを毎月10万円利用したとしましょう。

話を単純にするため、利子は0パーセントということにします。収入は毎月50万円、カード使用が10万円なのですが、前月分の支払いがあるので、カード返済は10万円となります。だから消費できる額は50万円です。消費とカード返済は合計で60万円ですから、ワニの口は10万円のままです。4月に開いたワニの上下の歯の隙間が維持されます。

次に、この人は9月にカードの使用を20万円に上げたとします。

9月は、収入が50万円、カード使用が20万円、前月の返済が10万円なので、消費できる額は60万円です。歳出は70万円で、ワニの口は20万円に開きます。

10月以降は、収入が50万円、カード使用が20万円、前月の返済も20万円なので、消費できる額は50万円に戻ります。歳出は70万円で、ワニの口は20万円のままです。

1月から11月までを通して見てみると、消費は基本的に収入と同じ50万円です。ただ、2回だけ、収入よりも10万円多い消費をしているときがあります。4月と9月ですね。収入以上に消費しているということで、財政でいえばこの2回の10万円分が「財政赤字」となります。

この例のポイント

この例から理解したいポイントは2つです。1つめは、本来この人の毎月の収入は50万円なので、消費できる額は基本的に50万円であるということです。クレジットカードを使っていると、何だかたくさん消費できる気がする人もいるかもしれませんが、それは間違いです。なぜなら、クレジットカードを使用しているときは、借りると同時に、前月の返済もしなければならないからです。

2つめのポイントは、身の丈(=収入)以上の消費ができるのは、「クレジットカードを使った月」ではなく、厳密には「クレジットカードの使用額を上げた月」だ、という点です。そしてそれは、ワニの口が広がった瞬間に相当します。それ以外のときは、消費できるのは収入の分だけです。

実際には、政府が国債を発行してお金を借りるときには利子がかかるので、話はもう少し複雑ですが、基本的には政府が税収以上の消費をできるのも、ワニの口が広がった瞬間だけです。そのあとワニの口の間隔が変わらない間は、消費できる額は税収と同額に戻ります。

金融危機、震災、パンデミックなどの理由で税収以上の消費が続くと、ワニの口はどんどん広がります。個人と違い寿命がない政府にとって、借金はいつかゼロにしなければならないものではありません。しかし同時に、借金は際限なく増やせるものでもありません。理論上いくらまで借金できるのかは不明ですが、限界はあります。借金する余力が残っている政府は、個人で言えば蓄えがあるのと一緒で、いざというときの備えができている政府です。

さて、日本政府の借金残高は、先進国の中でも群を抜いて大きいのですが、単純に数字だけを外国と比較することはできません。その理由の1つは、政府が発行した国債のおよそ半分を、日本の中央銀行である日銀が保有している事実です。次回は日銀が国債を購入する「買いオペ」についてお話しします。

>> マクロ経済学の基本用語シリーズ(14)買いオペ